У большинства людей, впервые получивших Medicare, часто возникает этот вопрос.

Лучшим планом Medicare Supplement для тех, кто впервые получил Medicare, является план G с высокой франшизой (дедактбл). Он обеспечивает наибольшее покрытие, но при этом является планом с самой низкой ценой. Такой план стоит от 40 до 90 долларов в месяц, тогда как большинство других планов стоят в два раза дороже. Он покрывает все в дополнение к Medicare, после того как вы заплатите небольшую франшизу (дедактбл).

План G с высокой франшизой (дедактбл), или сокращенно HDG, — это план Medicare Supplement, который вы приобретаете в дополнение к Medicare для покрытия личных расходов, которые Medicare не покрывает.

Мы поговорим о том, что такое HDG, как он работает и что включает в себя. Мы также рассмотрим ситуации, когда высокая франшиза (дедактбл) не подходит.

Продолжайте читать, чтобы узнать больше.

План G с высокой франшизой — это стандартизированный план Medicare Supplement.

Medicare Supplement, или Medigap, — это страховое покрытие, которое вы можете приобрести в дополнение к Medicare.

Если вы хотите изучить основы Medicare, вы можете прочитать эти статьи о различных частях Medicare: Часть A и Часть B.

Вообще говоря, Medicare покрывает около 80% утвержденных медицинских расходов. Остальное — ваша ответственность. Максимальной суммы собственных расходов не существует, а это означает, что невозможно предсказать, какими могут быть ваши расходы.

Важно иметь некую защиту, чтобы ограничить воздействие постоянно растущих медицинских расходов.

Medicare Supplement — лучший способ сделать это.

Все планы Medicare Supplement стандартизированы; это означает, что покрытие одинаково, независимо от компании.

План G — один из десяти доступных стандартных планов, но единственный с возможностью высокой франшизы.

Что покрывает план G с высокой франшизой?

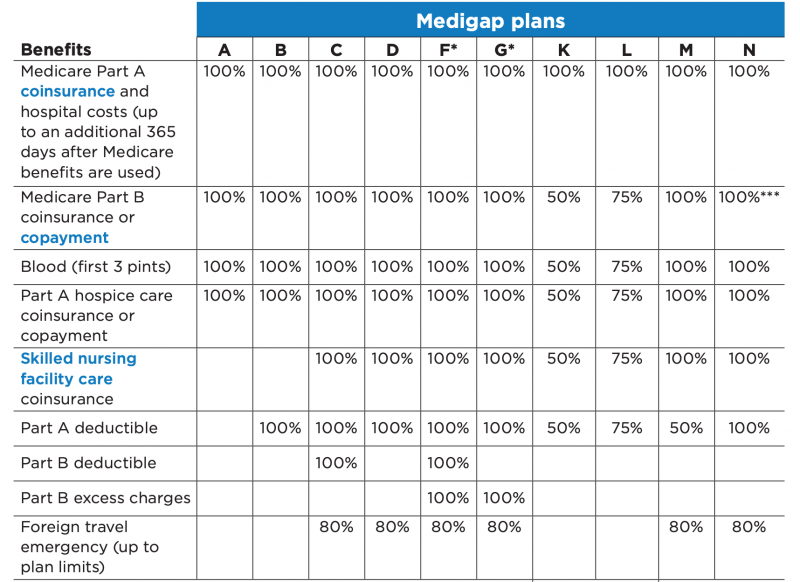

Руководство «Medicare и вы» включает список из 10 доступных вам добавок Medicare.

Этот список также состоит из схемы покрытия, в которой объясняется, что покрывается.

Как вы можете видеть ниже, План G и Высокая франшиза G имеют одинаковое покрытие:

*Примечание. Если вы впервые получили Medicare до 1 января 2020 г., вы не можете получить высокую франшизу G. Вы можете выбрать высокую франшизу F. Не волнуйтесь. Все точно так же, как и в HDG. Все в этом посте по-прежнему применимо, за исключением того, что вместо HDG вы будете получать HDF.

Единственная разница между Планом G и Планом G с высокой франшизой — это ежегодная франшиза.

В 2024 году франшиза составляет $2800. Как только вы достигнете этой цифры, все будет покрыто на 100%.

План G с высокой франшизой покрывает:

- Часть А: сострахование (коиншуранс) и больничные расходы

- Часть В: сострахование (коиншуранс) и доплаты (копей)

- Анализ крови (первые 3 пинты)

- Часть A: сострахование (коиншуранс) и доплата (копей) за хосписную помощь

- Сострахование (коиншуранс) квалифицированного медсестринского ухода

- Франшиза (дедактбл) по Части А

- Франшиза (дедактбл) по Части B

- Дополнительные сборы (excess charge) по Части B

- Неотложная помощь за границей (до пределов плана)

Вам может быть интересно, почему вам следует выбирать план с более высокой франшизой.

Ответ на этот вопрос – стоимость.

Продолжайте читать, чтобы узнать больше.

Вот пример:

Вы достигли того возраста, когда можете оформить Medicare! Вы выходите на пенсию, и вам нужен план, который поможет оплатить то, что не покрывает Medicare.

Возможно, вы рассматриваете план G с высокой франшизой, потому что вы очень здоровы, редко посещаете врача и не принимаете никаких лекарств – идеальный кандидат.

Но, допустим, однажды вы выходите из дома, поскользнулись и упали.

Вы попадаете в отделение неотложной помощи, вам надевают бандаж на запястье, и теперь ваш врач рекомендует операцию на бедре.

Как вы знаете, в Части А и Части В Medicare есть пробелы в покрытии, из-за которых вы несете ответственность за около 20% ваших медицинских счетов. Если вы не знаете, как работает часть A или часть B, я рекомендую вам сначала прочитать эти статьи.

После посещений и процедур ваш счет выглядит примерно так:

Посещение скорой помощи – $600

Бандаж на запястье – $200

Обезболивающие – $400

Рентген – $250

Операция на бедре – $32 000

Анестезия – $2400

Итого: $35 850

Как вы знаете, Часть А покрывает только пребывание в стационаре, поэтому Часть А не оплачивает ничего.

Часть B — это амбулаторное медицинское страхование, поэтому сначала вам придется оплатить франшизу по части B ($240 в 2024 году), а затем Medicare заплатит 80%.

План G с высокой франшизой покрывает 100% после того, как вы достигнете франшизы HDG.

В приведенном выше примере вы заплатили бы $2800.

Давайте рассмотрим еще один пример:

Что, если ситуация не была бы такой серьезной, как в приведенном выше примере, и вам не потребовалась операция на бедре?

Предположим, после падения вы идете в отделение неотложной помощи и вам делают только рентген и накладывают бандаж.

В приведенном выше примере общая стоимость услуг составит 1450 долларов (при условии, что вам также дадут обезболивающие).

Опять же, часть A не будет платить ничего. Часть B будет выплачиваться в размере 80% после того, как вы оплатите франшизу по Части B.

Итак, вы заплатите 482 доллара:

$1450 – $240 (франшиза по Части B) = $1210

$1210 x 20% (cострахование по части B) = $242

$242 + $240 = $482

Вы будете продолжать платить таким образом до тех пор, пока не достигнете франшизы HDG. Как только эта франшиза будет достигнута, все будет покрыто на 100%.

Как рассчитываются цены на план?

Одна из самых важных вещей, которую вам следует сделать при выборе плана Medicare Supplement, — это сравнить стоимость и покрытие нескольких разных планов.

Стоимость вашего плана будет определяться вашим возрастом и местом проживания.

Чтобы получить максимально точную цену, мы узнаем:

- почтовый индекс

- возраст

- пол

- курите ли вы

- в браке ли вы

Вот пример того, что необходимо для поиска плана:

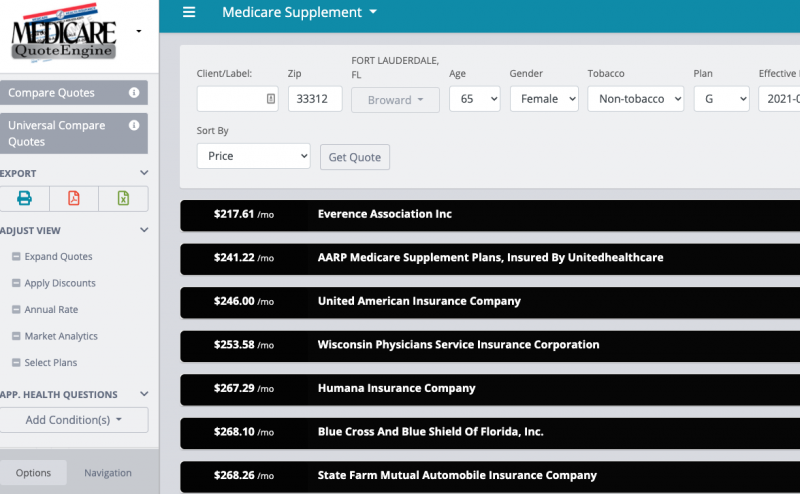

Давайте посмотрим на стоимость плана G:

Так насколько ниже стоимость?

Нам нужно посмотреть планы в нескольких областях, чтобы увидеть разницу в ценах.

Допустим, в этом примере кому-то в этом году исполняется 65 лет, и он живет в Форт-Лодердейле, Флорида.

Женщина, не употребляющая табак.

Обратите внимание, что самая низкая цена плана G составляет $217,61:

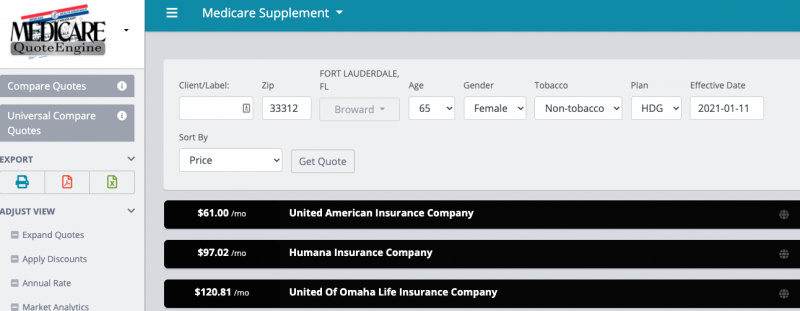

Теперь давайте взглянем на расценки по плану G с высокой франшизой:

Теперь давайте посмотрим, какова стоимость плана G с высокой франшизой в той же области.

Те же условия: кому-то в этом году исполняется 65 лет, и он живет в Форт-Лодердейле, штат Флорида.

Женщина, не употребляющая табак.

Обратите внимание, что самая низкая стоимость HDG составляет $61,00:

Опять же, самая низкая стоимость для плана G составляет $217,61, а самая низкая для HDG — $61,00.

Это разница в цене в $1872 в год.

Как вы уже знаете, для каждого плана цена будет повышаться с каждым годом. Предположим, что стоимость этих двух планов увеличивается на 8% каждый год.

Через 5 лет Plan G будет стоить $296,06, а HDG — всего $82,99.

Таким образом, за пять лет вы сэкономите $10 989,36!

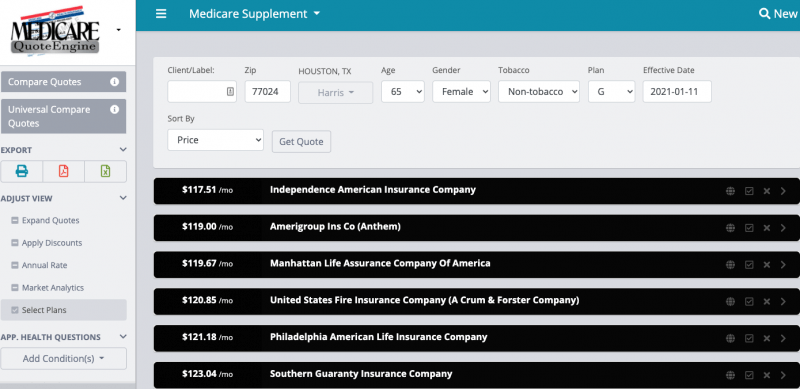

Давайте еще раз взглянем на стоимость плана G:

У нас есть женщина, которой исполняется 65 лет в Хьюстоне.

Она не употребляет табак.

Обратите внимание, что цена плана G составляет $117,51:

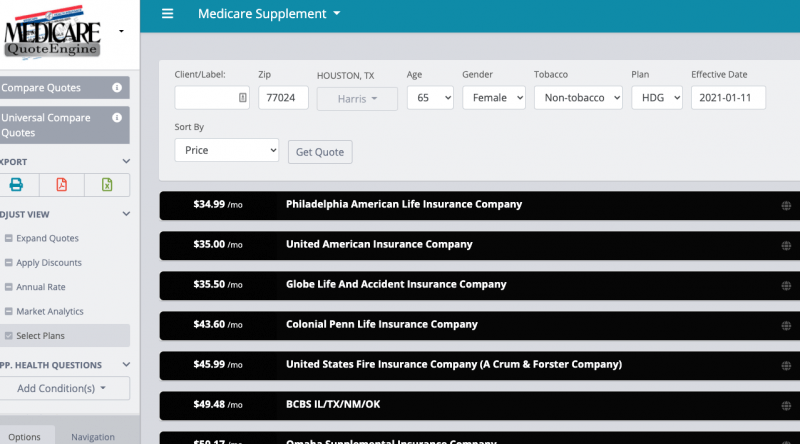

Теперь давайте еще раз взглянем на расценки по плану G с высокой франшизой:

Та же ситуация: у нас есть женщина, которой исполняется 65 лет в Хьюстоне.

Она не употребляет табак.

Обратите внимание, что цена HDG составляет $34,99:

Опять же, самая низкая цена для плана G составляет $117,51, а для HDG — $34,99.

Это разница в цене в $990,24 в год и $5612,16 в течение 5 лет.

Это большая разница!

Когда мне следует рассмотреть план HDG?

Затраты и выгоды всегда должны быть решающим фактором.

Даже если у вас произойдет одно крупное медицинское вмешательство в течение пятилетнего периода, вы все равно потратите меньше, чем если бы у вас был план с более низкой франшизой.

Как вы видели в приведенных выше примерах, агенту не требуется много времени, чтобы получить ценовое предложение. Простое сравнение, и вы получите все цифры.

Поскольку все планы Medicare Supplement стандартизированы, при выборе плана нет различий в разных компаниях.

Однако я бы предостерег от сотрудничества с компанией, у которой нет рейтинга А или выше.

Если стоимость в вашем регионе значительно ниже, чем у любого другого плана, HDG подойдет вам.

Вот некоторые из основных моментов, когда я бы рекомендовал план G с высокой франшизой:

- Вы здоровы

- Не принимаете никаких лекарств

- Редко ходите к врачу

- План с меньшей франшизой значительно дороже

- Вы хотите сэкономить деньги

- Никаких сетевых ограничений

- Можете позволить себе более высокую франшизу

Когда план G с высокой франшизой не подойдет?

Если вы работаете с агентом, ему следует задать несколько вопросов, чтобы лучше понять вашу ситуацию.

Анализ потребностей поможет определить, является ли план G с высокой франшизой правильным решением.

Если вы постоянно ходите к врачу, принимаете много лекарств или находитесь в процессе процедур, имеет смысл иметь меньшую франшизу.

Иногда цена плана HDG и плана с более низкой франшизой может не сильно отличаться.

Мы обнаружили, что в некоторых регионах компании вообще не предлагают HDG.

Помните, что все планы стандартизированы, поэтому компании не могут выбирать льготы. Однако компании могут выбирать в какой области они будут предоставлять свои планы.

Работа с независимым агентом, который даст вам непредвзятый совет, обычно позволит вам получить самую выгодную сделку.

Помните, всегда задавайте вопросы!

Когда я могу подать заявку?

Если вы впервые получили Medicare, вы можете подать заявку в любое время. Большинство компаний предоставляют вам шестимесячное окно до даты начала Medicare. Затем у вас будет шесть месяцев после того, как вы впервые получите Medicare.

Если вы уже какое-то время участвуете в программе Medicare, то вам придется пройти медицинскую проверку от страховой компании, прежде чем вы сможете подать заявку.

В большинстве случаев это всего лишь несколько простых вопросов. Однако могут быть случаи, когда вы не сможете получить одобрение.

Если вы не можете получить одобрение на план G с высокой франшизой, скорее всего, он вам не подходит. Выше я упоминал, что если вы часто ходите к врачу или у вас есть какие-либо серьезные заболевания, вам не следует рассматривать HDG.

В целом, стоимость Medicare Supplement увеличивается с каждым годом. Если ваш план продолжает расти в цене и у вас хорошее состояние здоровья, возможно, вам стоит подумать о HDG.

Для подачи заявления на получение Medicare Supplement не предусмотрены специальные периоды регистрации. Вы можете сделать это в любое время.

Однако если у вас есть план Advantage, вы не сможете выйти из него до наступления ежегодного периода регистрации (15 октября – 7 декабря). Вы можете прочитать о планах Medicare Advantage здесь.

Краткое содержание

Как видите, во многих случаях вам следует рассмотреть план G с высокой франшизой.

В приведенных выше примерах экономия имеет большой смысл. Даже если бы вы вышли на уровень безубыточности, более низкое повышение цены было бы веской причиной для получения HDG.

Самая важная часть, которую следует помнить: работайте с агентом, который заботится о ваших интересах.

Потратьте несколько дополнительных минут и взвесьте все варианты. Вы будете рады, что сделали это.

Если у вас есть какие-либо вопросы, пожалуйста, позвоните в наш офис или отправьте нам электронное письмо.

Наш номер телефона: 888-209-5049.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave A Comment